![]()

Avant-propos

Depuis qu’elle existe, l’industrie aérospatiale canadienne compte à son actif des réalisations remarquables et présente un immense potentiel de croissance pour l’avenir. Toutefois, pour relever les défis à venir et tirer parti des opportunités, il est essentiel d’adopter une approche stratégique unifiée.

Au niveau mondial, la demande d’aéronefs civils, de recherche et de sauvetage, de lutte contre les incendies et de défense croît rapidement. L’industrie spatiale, qui comprend les satellites en orbite basse et les technologies d’exploration de l’espace, devrait connaître une croissance significative au cours de la prochaine décennie. La recherche et le développement (R&D) axés sur les nouvelles technologies permettant de réduire les émissions et de relever la prochaine génération de défis aérospatiaux battent déjà leur plein.

Le Canada possède tous les ingrédients nécessaires à la croissance de l’industrie aérospatiale pour répondre à la demande mondiale. La main-d’œuvre hautement qualifiée du Canada dans le domaine de l’aérospatiale est une ressource convoitée dans le monde entier. Le Canada est l’un des rares pays à disposer de toutes les capacités nécessaires pour construire un aéronef, de la conception à l’assemblage final. Le pays dispose d’un écosystème de R&D de classe mondiale et, avec Transports Canada, d’un organisme de réglementation très respecté à qui l’on fait confiance pour certifier les aéronefs en vue de leur exploitation à l’échelle internationale.

Le Canada ne peut pas laisser passer cette occasion. Le gouvernement, les syndicats, les universités et les entreprises aérospatiales doivent coordonner leurs efforts pour que le Canada conserve son statut de lieu privilégié pour la recherche et le développement, la production et les activités d’entretien, de réparation et de révision (ERR) d’aéronefs. Le Canada doit veiller à ce que l’écosystème industriel aérospatial soit en mesure de créer la prochaine phase de l’industrie pour la prochaine génération.

L’industrie aérospatiale est un joyau de l’économie industrielle canadienne et les retombées qu’elle procure sont très recherchées. Les bons emplois exigeant de grandes compétences et offrant un salaire décent et de bons avantages sociaux figurent en bonne place sur la liste des priorités de l’économie canadienne. L’innovation et la croissance économique sont tout aussi prioritaires. Tous ces éléments sont créés conjointement par les parties prenantes de l’industrie aérospatiale. Avec des intentions ciblées et un effort concerté de toutes les parties, l’industrie aérospatiale peut atteindre les nombreux objectifs économiques du Canada.

Partout dans le monde, des pays élaborent des stratégies globales pour attirer les investissements des fabricants d’équipements d’origine (FEO) et des principaux fournisseurs de l’industrie aérospatiale. Si le Canada ne suit pas le mouvement, non seulement il sera perdant, mais il mettra en péril les bons emplois et les retombées économiques actuellement soutenues par l’industrie, notamment des dizaines de milliers d’emplois directs, des dépenses de R&D de premier plan dans le domaine de la fabrication de pointe, une balance commerciale favorable et une capacité de production.

Ce document présente la vision d’Unifor pour le secteur aérospatial et propose plusieurs recommandations de politique industrielle afin de répondre aux défis actuels et futurs identifiés dans l’industrie. Articulées autour de quatre piliers principaux, ces propositions abordent la nécessité d’une stratégie nationale, d’une collaboration accrue entre les parties prenantes, de l’attraction, de la formation et de l’adaptation des travailleuses et travailleurs, du soutien à l’industrie, des marchés publics et du financement. Toutes les recommandations sont sous-tendues par un objectif commun : créer un écosystème aérospatial dynamique soutenu par une main-d’œuvre résiliente qui bénéficie de bons emplois.

Table des matières

-

Introduction

Construire la prochaine phase de l’héritage aérospatial du Canada -

Unifor dans le secteur aérospatial

Effectifs d’Unifor au Canada (présentation visuelle) -

L’industrie aérospatiale canadienne en chiffres

Informations et indicateurs clés sur le secteur (présentation visuelle) -

Pilier no 1: Cadre stratégique et collaboration avec les parties prenantes

Les arguments en faveur d’une stratégie industrielle nationale pour l’aérospatiale -

Pilier no 2: Attraction, formation et adaptation de la main-d’œuvre

Attirer et retenir la prochaine génération de travailleuses et travailleurs de l’aérospatiale

Soutenir des programmes d’éducation et de formation aérospatiale de classe mondiale

Veiller à ce que les changements technologiques et l’intégration de l’IA bénéficient aux travailleuses et travailleurs -

Pilier no 3: Soutien de l’écosystème et solutions canadiennes

Soutenir et développer l’écosystème industriel aérospatial canadien

Utiliser les marchés publics pour renforcer l’industrie aérospatiale -

Pilier no 4 : Investissements et programmes de financement

Fournir à l’industrie aérospatiale canadienne des financements ciblés et flexibles

Introduction

Construire la prochaine phase de l’héritage aérospatial du Canada

Depuis plus d’un siècle, l’industrie aérospatiale canadienne a accompli des exploits remarquables. Le premier vol motorisé du Silver Dart en 1909 dans la baie de Baddeck, en Nouvelle-Écosse, a marqué le début d’une aventure dans laquelle le Canada a souvent fait figure de précurseur. Des satellites Anouk et Alouette au turbopropulseur PT6, en passant par le Canadarm et les avions de la C Series (aujourd’hui connue sous le nom d’Airbus A220), ces succès industriels dans l’aérospatiale témoignent de l’ingéniosité canadienne et reflètent l’importante capacité technique ainsi que l’expérience et les compétences de milliers de travailleuses et travailleurs.

Au niveau mondial, l’industrie aérospatiale, qui se compose de trois sous-secteurs principaux que sont l’aviation civile, le secteur spatial, la recherche, le sauvetage et la défense, est appelée à connaître une croissance substantielle au cours de la prochaine décennie. Les voyages aériens des consommateurs ont retrouvé leur niveau d’avant la pandémie; l’activité de fret aérien a grimpé en flèche pendant la pandémie et continue de contribuer plus fortement à l’industrie qu’avant la pandémie; les gouvernements sont prêts à dépenser des milliards de dollars pour des avions et des satellites qui seront utilisés dans un large éventail de missions, de la surveillance du changement climatique à la protection des frontières nationales; et le secteur spatial est passé d’un marché de niche à une centrale mondiale de produits et de services en évolution rapide.

Le marché de l’aviation civile devrait à lui seul générer une activité économique de 3,9 billions de dollars (USD) d’ici à 20421. Les experts prévoient que l’industrie spatiale atteindra 1,8 billion de dollars d’ici 2035, car elle passe d’un marché de niche à une présence omniprésente, bien que souvent invisible, dans la vie des Canadiens2. Tout cela alors que l’industrie mondiale de la défense continue de se développer. Le ministère de la Défense nationale du Canada s’est engagé à consacrer 73 milliards de dollars au cours des 20 prochaines années aux capacités et aux activités de défense, qui comprendront des équipements liés à l’aérospatiale.

Le Canada se trouve dans une position unique pour tirer parti de ces évolutions, mais face à la transformation du paysage concurrentiel mondial, il doit faire davantage pour protéger ses actifs industriels et s’assurer qu’il est bien positionné pour tirer parti des opportunités à venir.

Afin d’exploiter pleinement ce potentiel, les actions du Canada doivent s’appuyer sur un cadre stratégique spécifique dont il ne dispose pas actuellement. Le pays a besoin d’une stratégie industrielle aérospatiale nationale qui identifie les lacunes, fixe des objectifs clairs et réalisables, canalise les ressources vers les priorités basées sur les points forts et encourage la collaboration entre les parties prenantes.

Faire le point sur les défis

En 2023, le Canada s’est classé parmi les cinq premiers pays pour la fabrication de simulateurs de vol, de moteurs et d’aéronefs civils. Au niveau international, l’industrie aérospatiale canadienne se classe au sixième rang, après les États-Unis, le Royaume-Uni, la Chine, la France et l’Allemagne en termes de taille. Au début des années 2000, elle était quatrième.

Aujourd’hui, la région de Montréal est le troisième pôle aérospatial au monde, après Seattle et Toulouse. C’est l’un des rares endroits au monde qui réunit l’expertise nécessaire pour mener à bien toutes les étapes de la production d’un avion, de la planche à dessin à la certification, mais il doit faire face à une rude concurrence de la part d’autres pôles régionaux à croissance rapide aux États-Unis, en Chine, en Inde et ailleurs.

De nombreux pays convoitent le secteur manufacturier aérospatial de pointe du Canada, qui a la capacité de mobiliser tout un écosystème de recherche, de créer de bons emplois et de contribuer à une balance commerciale positive. Plusieurs puissances industrielles, tant émergentes qu’établies, ont jeté leur dévolu sur les actifs aérospatiaux canadiens. Sur la scène mondiale, des acteurs clés, de la Chine au Royaume-Uni, ont récemment mis en place des politiques industrielles complètes et continuent de faire des investissements substantiels dans des domaines de développement clés.

Outre cette concurrence croissante, l’industrie évolue dans un environnement marqué par une instabilité et une complexité accrues : pénuries de main-d’œuvre, cycles de développement technologique accélérés, perturbations de la chaîne d’approvisionnement, délocalisation de la production, mesures protectionnistes, troubles géopolitiques, changement climatique, etc. Une stratégie industrielle aérospatiale nationale axée sur de bons emplois, une main-d’œuvre qualifiée, l’attraction d’investissements et des solutions fabriquées au Canada pourrait contribuer à atténuer certains de ces défis.

Tendances inquiétantes

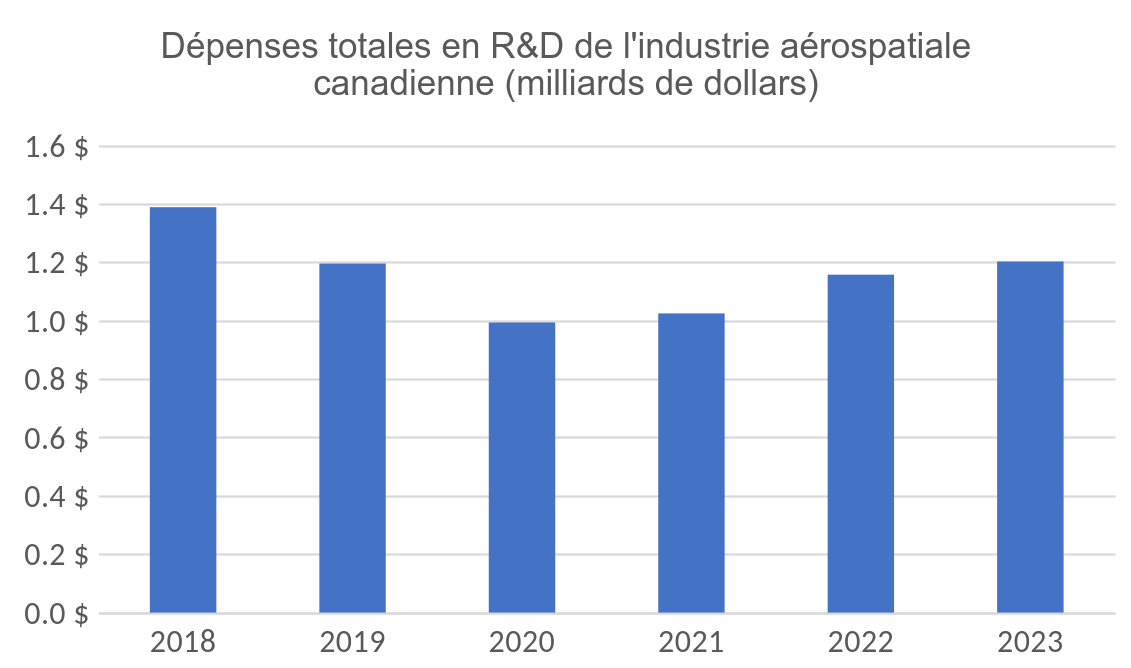

La diminution de 15 % des dépenses de R&D entre 2018 et 2023 est préoccupante. L’industrie aérospatiale était responsable d’un quart de toutes les dépenses de R&D dans le secteur manufacturier au Canada en 2017. À cette époque, les dépenses de R&D dans ce secteur étaient sept fois plus intenses que dans l’ensemble de l’industrie manufacturière. En 2023, l’intensité de R&D – le rapport entre les dépenses de recherche et développement d’une entreprise et ses ventes ou revenus totaux – n’était plus que de 2,3 par rapport au reste de l’industrie manufacturière. Cette baisse est le signe d’une perte de vitesse. On ne saurait trop insister sur l’importance de ce type de dépenses. Il s’agit d’un catalyseur de l’innovation industrielle qui sous-tend l’excellence du Canada dans ce secteur.

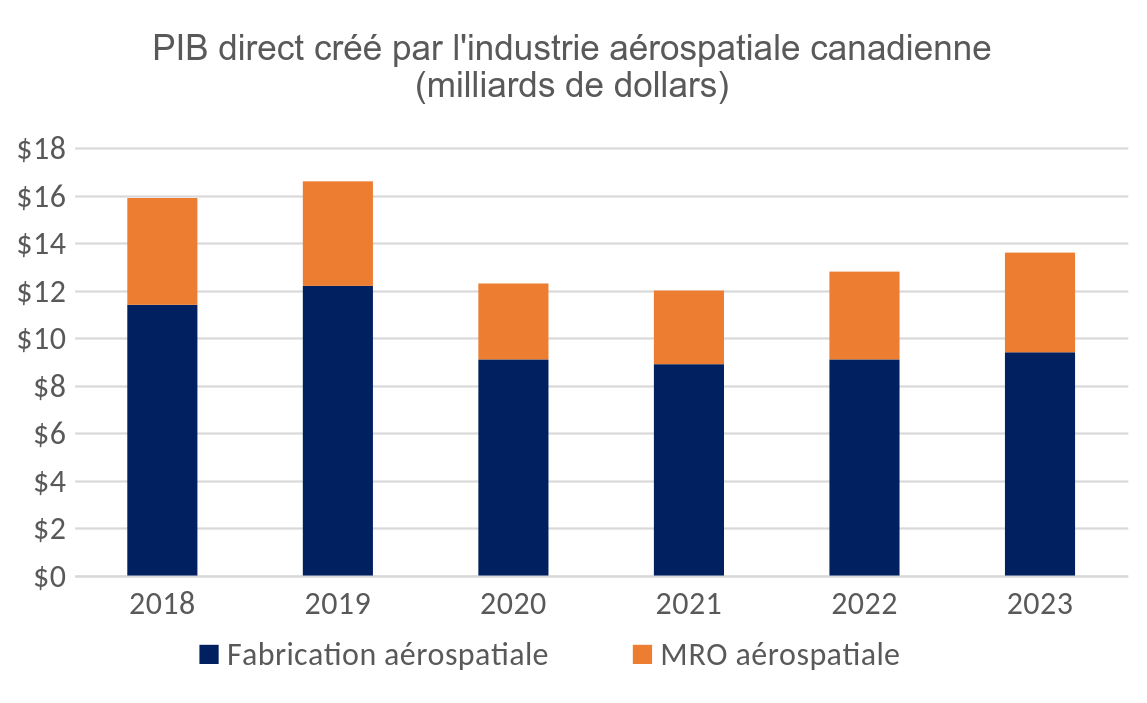

De même, le PIB et les revenus générés par l’industrie ont chuté de façon spectaculaire au cours de la première année de la pandémie. À la fin de l’année 2023, le PIB de l’industrie aérospatiale était encore inférieur de 20 % à celui de 2018.

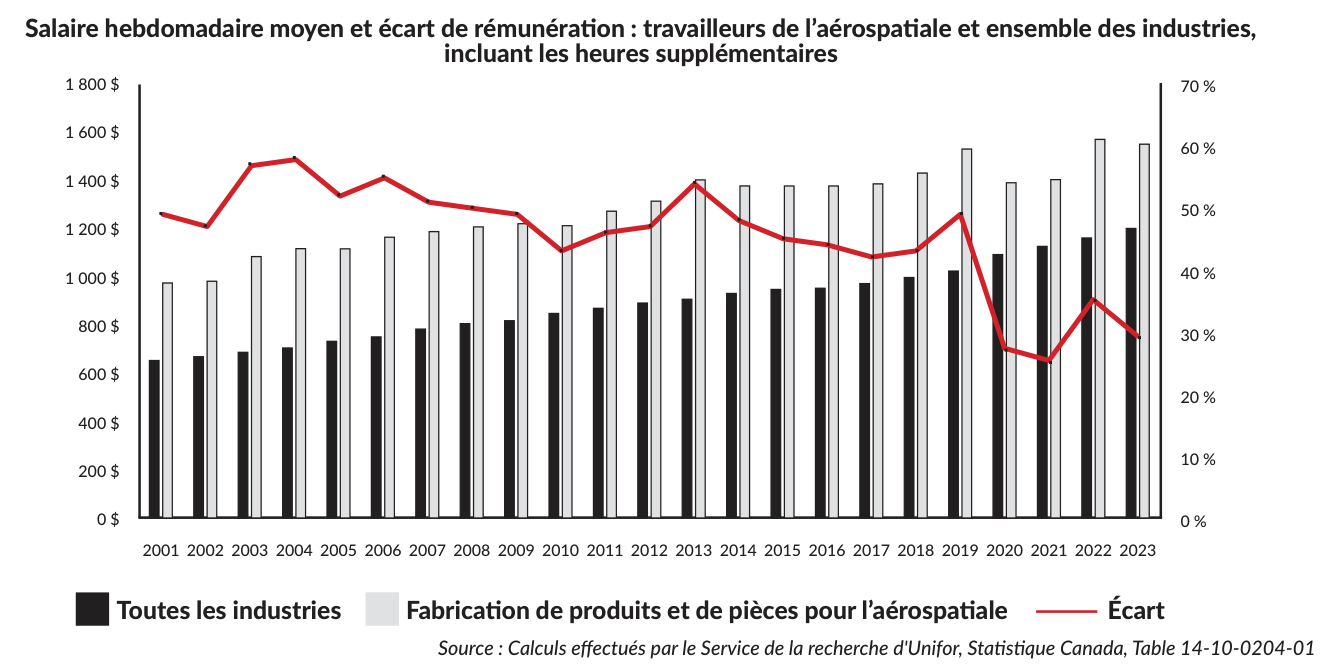

Enfin, l’érosion des avantages salariaux dans le secteur aérospatial par rapport à l’ensemble des travailleuses et travailleurs canadiens – l’avantage salarial hebdomadaire moyen a diminué de 40 % depuis 2019 – a un impact négatif sur l’attraction et le recrutement de la prochaine génération de travailleuses et travailleurs pour soutenir la croissance de l’industrie.

Ces statistiques illustrent clairement la principale préoccupation d’Unifor et du Conseil de l’aérospatiale d’Unifor, à savoir que l’absence de politique industrielle amènera le Canada à laisser cette incroyable ressource économique languir dans l’incertitude et être gaspillée. Il est impossible de sous-estimer le rôle important que les gouvernements doivent jouer dans la conception et la mise en œuvre des politiques et des programmes nécessaires afin de dynamiser l’industrie pour les travailleuses et travailleurs d’aujourd’hui et la main-d’œuvre de la prochaine génération.

Le gouvernement fédéral du Canada adopte actuellement une approche fragmentaire à l’égard de l’industrie aérospatiale. Il ne fait aucun doute qu’il existe des politiques et des enveloppes de financement importantes, notamment la Politique des retombées industrielles et technologiques (RIT), qui garantit que les fournisseurs nationaux de l’industrie aérospatiale sont reliés aux grands équipementiers, et le Fonds stratégique pour l’innovation (FSI) qui fournit des fonds d’investissement pour un large éventail d’activités, notamment la R&D et l’augmentation de la capacité de production.

Ces programmes doivent être améliorés et développés dans le cadre de la nouvelle stratégie industrielle aérospatiale afin que le pays puisse tirer pleinement parti des réalisations du passé et des ressources existantes pour saisir la croissance de l’avenir et créer les bons emplois et l’ingéniosité dont la main-d’œuvre canadienne est tout à fait capable.

La vision d’Unifor pour une politique industrielle

La vision d’Unifor pour le secteur aérospatial comprend plusieurs recommandations à l’intention du gouvernement afin de l’aider à maintenir des emplois de qualité grâce à une industrie résiliente et tournée vers l’avenir. Elle repose sur quatre piliers principaux :

-

Pilier no 1 : Cadre stratégique et collaboration avec les parties prenantes

-

Pilier no 2 : Attraction, formation et adaptation de la main-d’œuvre

-

Pilier no 3 : Soutien à l’écosystème et solutions canadiennes

-

Pilier no 4 : Investissements et programmes de financement

Le premier pilier indique clairement que le Canada doit créer un cadre stratégique dédié au développement de son industrie aérospatiale et mettre en place un Conseil de développement aérospatial multipartite qui favorise la collaboration entre les parties prenantes.

Le deuxième pilier propose un plan visant à créer une main-d’œuvre résiliente, à garantir que les nouveaux emplois dans l’aérospatiale sont de bons emplois syndiqués et que les travailleuses et travailleurs ont accès à la formation adéquate pour maintenir et développer les compétences et l’expertise technique nécessaires pour l’avenir.

Le troisième pilier souligne l’importance de soutenir l’écosystème industriel aérospatial du Canada et de s’appuyer sur des solutions fabriquées au Canada pour répondre aux besoins du pays en matière de technologie civile, de recherche et de sauvetage, de lutte contre les incendies de forêt, d’aéronefs de défense et de technologie spatiale.

Enfin, le quatrième pilier décrit les efforts que le Canada doit déployer en tant que leader en matière d’investissement pour mener des activités de R&D à la pointe de l’industrie et garantir des capacités industrielles nouvelles et existantes qui créent des milliers d’emplois pour la main-d’œuvre qualifiée actuelle et future du Canada.

En fin de compte, la création et le maintien de bons emplois dans le secteur sont l’une des retombées économiques les plus importantes de l’industrie. La politique aérospatiale doit s’efforcer de maintenir la prime sur les salaires, les avantages sociaux et la formation et le développement de haute qualité par des ajustements politiques et des investissements significatifs dans la formation et en cessant de s’opposer à la syndicalisation.

Depuis plusieurs décennies, les bons emplois syndiqués dans les industries aérospatiales et spatiales ont contribué à relever les normes du travail dans le secteur manufacturier canadien. Les progrès réalisés grâce à la négociation collective ont permis d’attirer et de retenir une main-d’œuvre qualifiée qui, à ce jour, constitue l’ingrédient fondamental de notre réussite.

Le Canada ne doit pas manquer l’occasion de capitaliser sur les réalisations passées et de faire fructifier l’héritage aérospatial.

Pilier no 1 : Cadre stratégique et collaboration avec les parties prenantes

Les arguments en faveur d’une stratégie industrielle nationale pour l’aérospatiale

Compte tenu de son importance stratégique, de ses relations étroites avec le monde de la recherche, de ses implications en matière de sécurité et d’une situation géographique exceptionnelle, l’évolution du secteur aérospatial a toujours été caractérisée par des liens soutenus entre les sphères publique et privée. Cette relation étroite a permis à l’industrie canadienne de faire face à la concurrence mondiale et de relever les défis d’une évolution technologique rapide, lui permettant de rester à l’avant-garde des développements du secteur, tant dans l’air que dans l’espace.

Développement sans précédent de la capacité industrielle

Les réalisations du Canada dans le domaine de l’aérospatiale sont étonnantes, d’autant plus qu’elles se sont produites en dépit d’importantes lacunes. Relativement parlant, le pays est un acteur de taille moyenne dans l’industrie à l’échelle mondiale. Le marché national est petit comparé à ceux, entre autres, des États-Unis, de la Chine et du Brésil. Il ne bénéficie pas d’une industrie militaire développée qui agit comme une force de subvention dans de nombreux autres pays puissants dans le domaine de l’aérospatiale. En outre, il n’y a pas de grand constructeur national d’aéronefs commerciaux. Il s’agit là d’avantages dont bénéficient de nombreux acteurs dominants de l’aérospatiale ailleurs dans le monde.

Les succès du Canada dans le domaine de l’aérospatiale reposent avant tout sur le talent, la créativité et la polyvalence d’une main-d’œuvre parmi les plus qualifiées au monde. Ils sont étroitement liés aux interventions gouvernementales effectuées à des moments clés. Ils sont aussi le fruit du positionnement favorable et des relations privilégiées que le pays a su entretenir à la fin de la Seconde Guerre mondiale et qui ont permis à l’industrie aérospatiale de bénéficier d’un environnement géopolitique et économique dominé par les principaux alliés et partenaires du Canada. Dans un contexte marqué par une demande soutenue, le Canada a démontré à plusieurs reprises sa capacité à construire avec succès des aéronefs à grande échelle et à permettre à ses travailleuses et travailleurs de faire valoir leur expertise.

En même temps, l’industrie aurait pu se distinguer davantage si une stratégie nationale avait existé, comme l’ont fait de nombreux pays concurrents. Depuis les dernières privatisations, il y a près de 40 ans, le gouvernement canadien a cherché à façonner une approche pragmatique et réaliste de l’industrie, adaptée aux chaînes de valeur mondiales, ce qui a certes donné des résultats, mais l’ambition n’a pas été à la hauteur du potentiel industriel inhérent à l’environnement économique actuel du Canada.

Plusieurs parties prenantes s’interrogent sur la capacité du Canada à maintenir ses acquis et à soutenir le développement de l’industrie dans le cadre du statu quo. Le monde de l’après-guerre qui a vu le Canada jeter les bases de son industrie aérospatiale appartient au passé. Aujourd’hui, les achats stratégiques, la délocalisation amicale – pratique consistant à déplacer la production et les chaînes d’approvisionnement vers des pays qui sont des alliés politiques ou qui ont des intérêts stratégiques similaires – et la mise en place de chaînes d’approvisionnement résistantes sont des objectifs gouvernementaux importants qui peuvent être atteints grâce à des stratégies industrielles complètes.

L’éveil stratégique : la lutte pour les bons emplois

La géopolitique, la technologie et, plus récemment, le commerce international ont connu de profonds bouleversements. Et le rythme de ces transformations s’accélère. De nouveaux entrants bousculent les puissances aérospatiales traditionnelles, avec l’émergence de nouvelles alliances et de nouvelles frontières.

Plusieurs États, notamment en Asie, au Moyen-Orient, en Europe et en Amérique latine, cultivent de nouvelles ambitions qui se traduisent par des investissements substantiels dans des secteurs industriels stratégiques. Leur croissance économique rapide leur offre de nouveaux moyens qu’ils souhaitent mettre à profit. À cet égard, l’établissement ou le développement d’un secteur aérospatial est un objectif hautement souhaitable.

Au tournant du millénaire, le gouvernement canadien a reconnu l’ampleur des transformations à venir et, en 2005, a créé un cadre stratégique national pour l’aérospatiale et la défense qui a essentiellement développé une stratégie pour le secteur. Ses recommandations n’ont jamais été entièrement mises en œuvre. À l’époque, on avait déjà le sentiment que le Canada serait confronté à une concurrence accrue dans les années à venir. Dans son Cadre stratégique national pour le secteur de l’aérospatiale et de la défense, le gouvernement a déclaré :

« … les réussites d’aujourd’hui ne garantissent pas des lendemains semblables. L’industrie mondiale de l’aérospatiale et de la défense connaît un grand bouleversement. Pour maintenir la position du Canada, l’industrie et le gouvernement doivent tenir compte des nouvelles réalités et se doter d’un cadre renouvelé de collaboration – un nouveau cadre stratégique national pour les industries de l’aérospatiale et de la défense du Canada. »3

Sept ans plus tard, en 2012, le rapport de l’Examen de l’aérospatiale a fait un constat similaire, mais avec plus d’urgence :

« Dans un contexte économique international où le changement s’opère à un rythme vertigineux, les plus grands risques proviennent d’une attitude de suffisance et de l’incapacité à s’adapter. L’inertie mettrait en péril l’un des secteurs industriels les plus importants du pays et, par ricochet, les avantages cruciaux sur le plan de l’économie, de la technologie et de la sécurité découlant d’une industrie aérospatiale vigoureuse et concurrentielle. »4

Il faut reconnaître que le gouvernement fédéral, tant sous les libéraux que sous les conservateurs, a tenté de faire face à cette nouvelle réalité et s’est efforcé de définir des objectifs stratégiques dans le but d’assurer la durabilité de l’industrie aérospatiale canadienne.

Les rapports de 2005 et 2012 ont permis d’identifier les problèmes et les solutions possibles. Ce travail a porté ses fruits grâce au soutien de consultations inclusives qui ont rassemblé les principales parties prenantes du secteur : le gouvernement, l’industrie, les syndicats et le milieu universitaire.

Le cadre stratégique de 2005 articule une vision sur 20 ans et présente sept piliers axés sur des domaines d’intervention spécifiques. Il a également conduit à la création du Partenariat canadien de l’aérospatiale, une organisation multipartite chargée d’identifier les priorités stratégiques de l’industrie ainsi que les politiques et initiatives publiques permettant de les réaliser. L’examen de 2012 a poursuivi ces efforts en développant davantage plusieurs de ces thèmes et en mettant l’accent, en particulier, sur les dimensions opérationnelles et le renouvellement des approches commerciales.

Ce travail a constitué une sorte d’âge d’or de la réflexion stratégique pour l’industrie aérospatiale canadienne. Les recommandations qui en ont découlé avaient de la substance et ont conduit à des améliorations concrètes au cours des années suivantes.

La pression monte pour préserver et développer l’empreinte industrielle du Canada

Plus d’une décennie s’est écoulée depuis le dernier examen stratégique fédéral. Le Canada est passé de la quatrième place mondiale qu’il occupait au début du siècle dernier pour son industrie aérospatiale nationale à la sixième place.

Il serait injuste d’affirmer que l’industrie aérospatiale canadienne est en crise, mais l’environnement concurrentiel dans lequel elle évolue devient de plus en plus complexe et le Canada risque de voir son industrie décliner. Les grandes tendances identifiées il y a plus de 20 ans se confirment. Les actions résolues des concurrents du Canada se traduisent par une pression considérable.

Ailleurs dans le monde, des acteurs émergents qui souhaitent se faire une place et des acteurs bien établis qui cherchent à gravir les échelons prennent des mesures délibérées et méthodiques, soutenues par les plus hautes autorités politiques nationales, pour développer leurs propres industries aérospatiales. S’ils ont des objectifs à court terme, ils suivent néanmoins des trajectoires de développement à long terme.

En plus des nombreuses initiatives existantes, les États-Unis viennent de publier leur toute première stratégie industrielle de défense nationale en novembre 2023.5 Cela reflète un changement significatif dans la manière dont le pays aborde son écosystème industriel de défense, au sein duquel l’aérospatiale occupe un rôle clé. Les actions prioritaires de cette stratégie comprennent des orientations axées sur les chaînes d’approvisionnement et l’agilité de la main-d’œuvre.

Parallèlement, la France poursuit ses efforts dans le cadre du Comité stratégique de la filière aéronautique (CSF), une structure de gouvernance tripartite qui intègre diverses parties prenantes du secteur, y compris les syndicats. Son dernier Contrat de filière 2024-20276 définit divers objectifs de développement (décarbonisation, autonomie stratégique, attractivité de l’emploi, etc.), tandis que le CORAC, un organe consultatif gouvernement-industrie dédié à la mise en œuvre d’un programme national de recherche pour l’industrie, coordonne une feuille de route technologique commune.

La Chine réalise des investissements substantiels pour renforcer son industrie aérospatiale nationale et applique une politique aérospatiale nationale depuis de nombreuses années. Elle a récemment annoncé l’entrée en service du premier aéronef C919 construit par l’avionneur public COMAC et nourrit de fortes ambitions à long terme pour ce secteur.

En 2018, le Royaume-Uni a adopté une stratégie industrielle basée sur cinq piliers dans le cadre de son Aerospace Sector Deal.7 La Suède, dont la population équivaut au quart de celle du Canada, continue de développer un remarquable système d’innovation intégré8 (Innovair) qui place le développement stratégique de son industrie au cœur de ses actions et encourage l’articulation des initiatives civiles et militaires. Même la Nouvelle-Zélande a adopté une stratégie9 en 2023 axée sur les segments émergents de l’aérospatiale au sein desquels le pays estime pouvoir s’imposer.

À la recherche d’une vision stratégique

Ces cadres de développement contrastent avec l’approche du Canada. Les objectifs du Canada pour le secteur manquent de définition et de cohérence. Bien qu’il existe de nombreuses mesures publiques, elles ne s’inscrivent pas dans une vision holistique et globale du développement stratégique.

Des initiatives du secteur privé telles que la passerelle vers le leadership mondial de l’Association des industries aérospatiales du Canada (AIAC)10, la défense régulière du secteur par Unifor et d’autres syndicats et groupes de l’industrie aérospatiale tentent de combler le vide que le gouvernement continue de laisser, mais il n’existe toujours pas au Canada d’infrastructure de soutien public méthodique axée sur l’avancement de l’écosystème industriel national de l’aérospatiale.

Le gouvernement fédéral a eu l’occasion de présenter ses objectifs stratégiques et de renforcer son soutien au secteur aérospatial à plusieurs reprises au cours des dernières années, mais il a manqué d’ambition. L’allocation de 1,75 milliard de dollars sur sept ans dans le budget fédéral de 2021 par l’intermédiaire du FIS a été accueillie favorablement, tout comme l’Initiative de relance régionale de l’aérospatiale (IRRA), un programme mis en œuvre la même année pour aider les PME du secteur aérospatial à se remettre de la pandémie de la COVID-19. Plus récemment, en juin 2023, un investissement de 350 millions de dollars a été annoncé pour soutenir l’Initiative de technologie aéronautique durable (INTAD), un programme visant à accélérer la transition vers une aviation plus durable grâce à des projets de R&D collaboratifs au Canada.

Il est clair que le gouvernement fédéral ne peut être accusé d’inaction, mais il est problématique que les programmes et les investissements ponctuels s’additionnent sans nécessairement s’inscrire dans des lignes directrices clairement établies. Le FIS, qui a remplacé l’Initiative stratégique pour l’aérospatiale et la défense (ISAD) et le Programme de démonstration de technologies (PDT), deux véhicules de financement exclusivement dédiés à l’aérospatiale, est une structure de financement plus générale et potentiellement moins généreuse. Quant à l’IRRA, qui a pris fin en mars 2024 après seulement trois ans d’activité, il ne s’agit pas d’une mesure de soutien au développement à long terme.

L’absence de stratégie a un coût

À l’heure actuelle, la plupart des entreprises canadiennes ne sont pas en mesure de bénéficier des effets structurants, des économies d’échelle et de la prévisibilité qu’une stratégie industrielle axée sur une coopération et une intégration accrues des parties prenantes pourrait apporter.

Bien que des liens existent, les possibilités de collaboration sont sous-exploitées. Les relations se limitent souvent à des groupes de fournisseurs assez statiques. Les activités de R&D restent concentrées sur un nombre limité d’acteurs, ce qui a pour conséquence une diffusion insuffisante des connaissances dans l’ensemble du secteur, y compris auprès des PME.

Cette situation est en partie exacerbée par la conception des programmes de financement existants qui sont génériques et transactionnels avec des fenêtres de financement rigides qui conduisent simultanément à des redondances et manquent des opportunités significatives.

En outre, bien que les marchés publics de défense soient liés par la politique des appels d’offres, l’évaluation conjointe des besoins du gouvernement et des capacités industrielles nationales n’est pas effectuée en amont des processus d’achat et la possibilité de co-développer des produits et des solutions pour répondre aux besoins du gouvernement n’existe pas. D’autres pays offrent cette possibilité.

En bref, l’absence de priorités nationales et d’objectifs de développement conduit à une allocation fragmentaire des ressources et à une prise de décision trop étroitement axée sur des considérations opérationnelles ou commerciales locales. La conséquence? Le Canada ne tire pas suffisamment parti de son potentiel industriel. À mesure que l’environnement concurrentiel mondial s’intensifie, le coût d’opportunité que le Canada paie en maintenant cette position s’accroît.

Malgré la présence de plus de 600 entreprises aérospatiales au Canada, la concentration des activités autour de quelques acteurs majeurs fait que la perte d’un ou deux segments de production phares pourrait avoir des conséquences catastrophiques pour l’ensemble de l’industrie.

L’attrition dévastatrice des activités qui s’est produite récemment au sein de la plus grande entreprise du secteur au Canada doit servir de signal d’alarme. Le recentrage des activités de Bombardier sur l’aviation d’affaires a déclenché une transition majeure qui s’est soldée par la vente de ses trois principaux programmes d’avions (C-Series, Q-Series, avions régionaux CRJ) à des entités étrangères (Airbus, Mitsubishi) et à une entreprise canadienne (De Havilland). S’il ne fait aucun doute que ce délestage a amélioré la santé financière de l’entreprise, il a eu un coût important en termes d’emplois et d’empreinte industrielle.

Surtout, le Canada a perdu le contrôle d’un avion moderne de conception propre (C-Series) doté d’un potentiel de développement considérable pour l’industrie canadienne. Pour l’instant, l’engagement d’Airbus envers le Canada est cohérent avec une vision de développement à long terme. Il n’en demeure pas moins que le sort de la C-Series, devenue A220, ne se jouera plus à Montréal, mais quelque part entre Toulouse et Hambourg, où se trouve le siège international et commercial d’Airbus.

Qu’attend le Canada?

Nous sommes en 2024 et le Canada n’a toujours pas de stratégie industrielle spécifique pour son secteur aérospatial. Il ne peut pas compter sur un organe de coordination stable et multipartite capable de réfléchir aux questions sectorielles et d’en débattre, d’identifier les priorités et de mener des actions ciblées. Pendant que le Canada tergiverse, d’autres pays consolident leurs positions et leurs infrastructures stratégiques. Le Canada ne peut plus continuer à fonctionner avec cette vulnérabilité. Elle limite la démonstration des capacités du Canada et, en fin de compte, menace la durabilité de l’industrie et laisse en suspens la croissance et les retombées économiques futures.

Le gouvernement fédéral doit agir. Il contrôle trop de leviers qui ont un impact fondamental sur l’industrie, notamment la compétence en matière de transport aérien et de défense, la supervision des politiques fiscales, la capacité d’orienter les fonds publics vers la croissance économique, le commerce extérieur et la diplomatie, pour rester sur le bord du chemin. Les travailleuses et travailleurs canadiens de l’aérospatiale s’interrogent aujourd’hui : le gouvernement canadien est-il prêt à adopter un plan de développement stratégique pour ce secteur économique clé?

Recommandation no 1 : Créer une stratégie industrielle aérospatiale nationale

Le Canada doit renouveler sa vision et son ambition pour ses industries aérospatiales et spatiales. Le gouvernement fédéral doit élaborer un cadre de développement stratégique unifié destiné à promouvoir le potentiel industriel du Canada, à consolider les nombreux projets sectoriels existants et à promouvoir de nouvelles initiatives qui attirent des emplois et des investissements.

Cette stratégie doit ouvrir la porte à une évaluation exhaustive et continue des forces, des faiblesses et des opportunités futures de l’industrie. L’élaboration de priorités claires et l’identification des lacunes à combler permettront au Canada de mieux canaliser ses objectifs de développement industriel à court, moyen et long terme. Ce processus doit s’appuyer sur une approche transversale qui donne la parole aux travailleuses et travailleurs.

La stratégie doit être basée sur une approche globale de l’industrie qui intègre l’aviation civile, la recherche et le sauvetage, la défense et le secteur spatial. Cela permettrait au gouvernement fédéral de clarifier ses engagements envers l’industrie et de renforcer la cohérence de ses propres politiques ainsi que celles des autres niveaux de gouvernement, en particulier au niveau provincial.

La stratégie permettrait notamment de maximiser le potentiel de l’écosystème de R&D technologique, de trouver des solutions aux nombreux défis en matière de main-d’œuvre, de renforcer la coopération entre les acteurs clés de sa grappe industrielle, de faciliter les achats stratégiques, de renforcer les chaînes d’approvisionnement, d’améliorer la résilience et la croissance des PME et de relever le défi de la décarbonation de l’aviation.

Recommandation no 2 : Créer un conseil de développement de l’industrie aérospatiale

Le gouvernement fédéral doit mettre en place un mécanisme permanent de dialogue multipartite, soutenu par la participation des principaux acteurs du secteur aérospatial canadien (gouvernements, entreprises, syndicats ainsi qu’institutions de recherche et de formation) qui travailleront ensemble pour créer et mettre en œuvre la stratégie industrielle aérospatiale.

Adopter une stratégie est une chose, la mettre en œuvre en est une autre. Toute vision ou approche stratégique établie doit être évaluée et ajustée en permanence, et intégrer une pluralité de perspectives.

À l’instar du Partenariat canadien de l’aérospatiale proposé en 2005 et du Conseil consultatif de l’industrie aérospatiale proposé en 2012, la création d’un tel organisme est nécessaire et offrirait la flexibilité requise pour aborder de manière collaborative les problèmes spécifiques et émergents qui affectent le secteur.

Le gouvernement doit fournir l’infrastructure nécessaire à l’élaboration, à la mise en œuvre et au fonctionnement du conseil. Les parties prenantes doivent s’engager à participer au conseil en toute bonne foi, l’objectif principal étant de développer et de renforcer l’industrie canadienne afin de créer de bons emplois et de promouvoir l’innovation canadienne.

Ce conseil deviendra une table où les parties prenantes pourront régulièrement discuter des forces et des défis du secteur et planifier des activités coordonnées afin de poursuivre le succès.

Pilier no 2 : Attraction, formation et adaptation de la main-d’œuvre

Le succès de l’industrie aérospatiale dépend fortement d’une main-d’œuvre bien formée, expérimentée et agile. Pendant de nombreuses décennies, cette main-d’œuvre a existé au Canada, mais au cours des dix dernières années, les acteurs de l’industrie et les gouvernements ont considéré l’existence de cette main-d’œuvre comme acquise et ont cessé d’investir dans la prochaine génération.

Entre la sous-traitance et la délocalisation, la réduction de la formation en cours d’emploi, les stratégies de suppression des salaires, l’introduction de technologies qui éliminent les cheminements de carrière et la lente érosion du financement de la formation dans les institutions publiques, l’industrie est devenue moins attrayante que jamais pour les nouveaux travailleurs et travailleuses.

Les sections locales d’Unifor dans l’industrie signalent systématiquement l’incapacité d’attirer et de former un nombre suffisant de travailleuses et travailleurs qualifiés comme le principal défi à la croissance de l’industrie au Canada. Ce défi existe partout et n’est pas dû à un manque de travailleuses et travailleurs capables de répondre aux exigences de l’industrie. Le problème vient de l’incapacité de l’industrie et des établissements d’enseignement à répondre aux besoins des travailleuses et travailleurs, notamment en ce qui concerne la qualité de la formation, la sécurité d’emploi et les lieux de travail inclusifs, pour n’en citer que quelques-uns.

La perte de travailleuses et travailleurs au profit de différentes industries en raison des mises à pied pendant la pandémie de la COVID-19 et la vague importante de départs à la retraite qui est en cours ont entraîné une diminution de la main-d’œuvre. En même temps, l’évolution technologique obligera les entreprises à former en permanence la main-d’œuvre existante aux nouvelles technologies qu’elles décideront de mettre en œuvre.

En 2018, le Conseil canadien de l’aviation et de l’aérospatiale a prévu qu’il faudrait embaucher 55 000 nouveaux travailleurs et travailleuses d’ici 2025 pour suivre la croissance de l’industrie et remplacer les personnes qui prennent leur retraite ou qui quittent le marché du travail pour d’autres raisons11. Il reste encore beaucoup à faire pour atteindre cet objectif.

Au cours de la phase de recherche de ce projet de politique, les sections locales, les représentants de l’industrie, les centres d’innovation et les établissements d’enseignement ont tous fait état de difficultés liées à la formation, mais celles-ci différaient et étaient parfois contradictoires d’une juridiction à l’autre. Par exemple, certains établissements de formation ont fait état de longues listes d’attente et de difficultés à trouver des enseignants qualifiés et expérimentés pour les cours liés à l’aérospatiale. D’autres établissements de formation ont fait état de sièges vides dans les salles de classe et d’une incapacité à remplir les places disponibles. Les centres d’innovation et les associations industrielles ont indiqué que les délais de financement pour l’élaboration de nouvelles solutions et de nouveaux programmes de formation sont trop courts et ne couvrent souvent pas les dépenses nécessaires telles que l’administration et l’intégration des leçons tirées.

Les travailleuses et travailleurs ont déclaré que les employeurs s’attachaient trop à trouver des personnes déjà formées au lieu de trouver des travailleuses et travailleurs compétents capables de suivre avec diligence un processus de formation sophistiqué et d’acquérir les compétences nécessaires. Les travailleuses et travailleurs ont également indiqué que les programmes actuels de formation en cours d’emploi ne fournissaient pas la formation adéquate et approfondie permettant aux nouveaux travailleurs et travailleuses d’être prêts pour leur carrière.

Ensemble, ces deux forces – la diminution du nombre de travailleuses et travailleurs et la nécessité d’améliorer les compétences de la main-d’œuvre existante – constituent une menace existentielle pour l’industrie, qui continue de susciter des inquiétudes, mais n’a pas été abordée à grande échelle. Les solutions ponctuelles et sur mesure aux problèmes de main-d’œuvre ne sont pas la solution. Une planification à grande échelle est nécessaire pour créer une main-d’œuvre formée et prête à concevoir et à construire des systèmes aéronautiques et spatiaux, ainsi qu’une industrie qui crée des emplois répondant aux besoins et aux attentes des travailleuses et travailleurs.

Attirer et retenir la prochaine génération de travailleuses et travailleurs de l’aérospatiale

Attirer la prochaine génération de travailleuses et travailleurs dans l’industrie pour répondre à la demande actuelle et à la croissance future de l’emploi nécessitera un effort concerté pour promouvoir les possibilités d’emploi passionnantes et de haute technologie auprès de la future main-d’œuvre, protéger la qualité de ces emplois par la syndicalisation, la négociation collective et la sécurité sur le lieu de travail, et créer un lieu de travail exempt de harcèlement et accueillant pour les groupes sous-représentés. Pour atteindre les sommets dont tout le monde sait que l’industrie est capable, elle doit faciliter l’arrivée d’une nouvelle génération plus diversifiée de travailleuses et travailleurs de l’aérospatiale.

Recommandation no 3 : Améliorer l’image du secteur pour les futurs travailleurs et travailleuses

L’industrie, les syndicats et les gouvernements doivent collaborer à l’élaboration d’une stratégie visant à mieux faire connaître l’industrie aux élèves des écoles primaires et secondaires, ainsi qu’aux enseignants, aux conseillers d’orientation et aux parents. Cette stratégie devrait inclure des documents présentant les possibilités d’emploi passionnantes dans l’industrie à un âge où les élèves commencent à prendre des décisions sur leur avenir, en mettant en évidence les carrières potentielles.

Les efforts devraient se concentrer sur les écoles des régions où l’industrie aérospatiale est présente, comme le corridor Montréal-Québec, Toronto et le sud-ouest de l’Ontario, Winnipeg, Halifax et le sud-ouest de la Colombie-Britannique.

En outre, l’accès à la main-d’œuvre aérospatiale devrait être amélioré grâce à des initiatives de visibilité spécifiques, semblables à celles récemment mises en place dans les secteurs de la santé et des services sociaux, ainsi que dans le secteur de la construction. Combinées à des programmes de bourses ciblés, ces initiatives peuvent avoir un impact majeur sur les décisions des futurs étudiants en matière de parcours éducatif.

Recommandation no 4 : Favoriser des lieux de travail inclusifs

L’industrie doit élaborer une stratégie visant à créer des lieux de travail plus inclusifs afin d’attirer des travailleuses et travailleurs issus de communautés sous-représentées et de faciliter le changement de culture sur le lieu de travail.

La main-d’œuvre est de plus en plus diversifiée et continuera de l’être. Afin d’attirer et de retenir de façon permanente les travailleuses et travailleurs nécessaires pour faire progresser l’industrie, les entreprises aérospatiales du Canada, le gouvernement, les syndicats et les établissements d’enseignement doivent élaborer une stratégie visant à attirer et à former les meilleurs et les plus brillants dans l’industrie, puis à retenir ces travailleuses et travailleurs dans un lieu de travail qui n’est pas seulement exempt de harcèlement, mais qui crée un environnement où tout le monde est accepté et accueilli.

Cette stratégie devrait prévoir des actions de sensibilisation au-delà des lieux habituels et un effort concerté pour atteindre les futurs travailleurs et travailleuses qui sont des femmes, des personnes de couleur, des Autochtones, des Néo-Canadiens et des personnes ayant une incapacité.

Cette stratégie devrait inclure un plan permettant à tous les participants – employeurs, établissements de formation et syndicats – d’évaluer de manière critique les cultures du lieu de travail afin de garantir des pratiques inclusives.Il arrive souvent que des établissements de toutes sortes manquent des occasions importantes d’entrer en contact avec de nouveaux groupes de personnes simplement parce qu’ils utilisent des stratégies de sensibilisation et de rétention dépassées.

Recommandation no 5 : Protéger et développer la qualité des emplois

L’avantage salarial et la qualité des emplois sont des éléments essentiels pour attirer les travailleuses et travailleurs dans l’industrie et pour retenir cette main-d’œuvre une fois qu’elle a été formée et qu’elle a acquis de l’expérience. Au cours de la dernière décennie, les membres d’Unifor ont fait état d’une dépendance accrue à l’égard des agences de recrutement temporaire sur leur lieu de travail, de la sous-traitance de leur travail et de la délocalisation de tâches spécifiques. La baisse de la qualité des emplois est un facteur qui conduit à l’incapacité d’attirer les travailleuses et travailleurs talentueux dont l’industrie a besoin.

Les gouvernements provinciaux et fédéral doivent introduire des normes d’emploi et des lois sur le travail qui soutiennent la protection et l’expansion de la qualité des emplois et défendent des conditions de travail décentes. L’aérospatiale est un secteur réglementé au niveau provincial, ce qui signifie que chaque province et territoire devra agir pour protéger la qualité des emplois.

Chaque province et le gouvernement fédéral doivent veiller à ce qu’il existe des lois exigeant un salaire égal pour un travail égal, de sorte qu’il soit interdit de payer les travailleuses et travailleurs temporaires ou à temps partiel moins que les travailleuses et travailleurs permanents ou à temps plein. Cela touche à la fois les salaires horaires et les avantages supplémentaires.

Les gouvernements doivent faciliter l’adhésion à un syndicat et développer les protections d’une convention collective en légiférant sur l’obligation de l’accréditation par contrôle des cartes et en réprimant les comportements antisyndicaux.

Soutenir les programmes d’éducation et de formation aérospatiale de classe mondiale

Les travailleuses et travailleurs canadiens sont parmi les plus instruits au monde. La main-d’œuvre de l’aérospatiale n’est pas différente. En même temps, diverses institutions aérospatiales, des employeurs aux syndicats en passant par les groupes de défense, signalent toutes que l’écosystème de la formation a besoin d’une mise à niveau. Les restrictions financières imposées aux établissements par les gouvernements provinciaux, la réduction des dépenses de formation par les employeurs, tant sur le lieu de travail que dans les installations de formation, et la difficulté d’attirer des instructeurs expérimentés sont autant de freins à l’avancement de la formation dans l’écosystème. En outre, les employeurs sont souvent réticents à accorder trop d’importance à la formation des travailleuses et travailleurs nouvellement embauchés, par crainte d’être débauchés par leurs concurrents. Enfin, les progrès technologiques exigent une formation constante de la main-d’œuvre afin de s’assurer qu’elle est capable d’utiliser efficacement les outils qui lui sont fournis.

Recommandation no 6 : Mettre en place des programmes de formation et des partenariats plus dynamiques et plus solidaires

Le gouvernement, les établissements d’enseignement, les associations industrielles et les employeurs doivent faciliter la création, l’adaptation et l’évolution des programmes de formation existants.

Les activités devraient inclure un examen des programmes actuels dans les écoles, les collèges et les universités du pays afin d’évaluer ceux qui répondent aux besoins des étudiants et de déterminer s’il y a lieu d’améliorer certains d’entre eux, ainsi que des possibilités de « micro » formation dirigées par l’industrie ou des formations adaptées à des lieux de travail spécifiques susceptibles d’avoir une nouvelle technologie à intégrer.

Les employeurs doivent réinvestir dans des programmes d’apprentissage sur le lieu de travail et fournir une formation sur le tas afin de s’assurer que les travailleuses et travailleurs acquièrent l’expérience dont ils ont besoin dans un environnement supervisé.

Des aides au revenu et d’autres programmes complémentaires sont essentiels pour les travailleuses et travailleurs qui doivent suivre des programmes de perfectionnement hors site ou en dehors de leur emploi.

Les centres d’excellence en aérospatiale de Montréal et de Toronto abritent actuellement des partenariats entre l’industrie et les établissements d’enseignement qui offrent des possibilités d’apprentissage aux étudiants et aux employeurs de l’industrie. Ces partenariats offrent une combinaison de développement de la main-d’œuvre, de recherche et d’expérimentation de produits qui est inestimable et doit être encouragée.

Recommandation no 7 : Remédier à la pénurie de personnel enseignant

Les centres de formation ont du mal à recruter et à conserver des enseignants qualifiés. La nature cyclique du secteur, qui influe sur les niveaux d’inscription, rend difficile le maintien d’une équipe stable de formateurs, nombre d’entre eux étant mis à pied pendant les périodes de forte baisse. À cet égard, la récente pandémie s’est révélée très difficile.

La disparité entre les rémunérations offertes par les établissements d’enseignement public, inférieures à celles proposées par les entreprises du secteur aérospatial, est un autre facteur aggravant. Il est clair que les employés expérimentés actifs dans l’industrie ne sont guère incités à rejoindre les rangs d’un centre de formation.

La mise en place d’un programme d’alternance entre activités d’enseignement et de travail qui verrait l’industrie prêter des ressources aux centres de formation pendant deux, trois ou même cinq ans, tout en maintenant la relation et les conditions d’emploi (salaire, pension, ancienneté, etc.) pourrait, même à très petite échelle, produire des résultats significatifs.

De même, une autre option pourrait consister à maximiser le potentiel offert par la retraite progressive, en permettant aux travailleuses et travailleurs expérimentés approchant de la retraite de partager leur temps entre l’usine et la salle de classe. Faciliter ce transfert de connaissances pourrait s’avérer très fructueux pour toutes les personnes concernées, tout en contribuant à réduire la pression exercée sur les écoles et les lieux de travail en matière de personnel.

La mise en œuvre de ce type de mesure doit s’accompagner d’une subvention salariale du gouvernement afin de garantir que les travailleuses et travailleurs de l’industrie qui adoptent un tel rôle d’enseignant, à temps plein ou à temps partiel, ne soient pas pénalisés. Il serait également crucial de dégager des fonds pour fournir un soutien adéquat (spécialiste de l’éducation qui fournit des conseils et une expertise pour améliorer les stratégies d’enseignement et les résultats de l’apprentissage, personnel de soutien, etc.) aux formateurs issus de l’industrie afin qu’ils puissent s’adapter à un environnement d’enseignement, un aspect important pour assurer leur rétention.

Recommandation no 8 : Augmenter le financement et la flexibilité du financement des programmes de formation

La formation en aérospatiale est dispensée dans de nombreux endroits, notamment dans les écoles professionnelles, les collèges et les universités, mais aussi par l’intermédiaire des centres aérospatiaux et d’autres associations industrielles. Le financement des programmes de formation est assuré par de nombreuses parties prenantes, y compris les gouvernements fédéral, provinciaux et municipaux, ou directement par l’industrie. Il arrive souvent qu’un programme soit financé par plusieurs groupes.

Bien que les activités liées à la formation et à l’éducation relèvent de la compétence des provinces, le gouvernement fédéral peut jouer un rôle plus important dans la promotion d’un écosystème d’apprentissage dynamique en travaillant avec toutes les parties prenantes pour augmenter le financement et la flexibilité de ce financement. Le gouvernement fédéral devrait envoyer un signal fort à tous ses partenaires en leur donnant accès à des ressources durables et prévisibles, à la fois financières et non financières, et ne pas hésiter à tirer parti de toutes ses capacités pour soutenir les programmes de formation aérospatiale dans tout le pays.

Une attention particulière doit également être accordée à la disparité des ressources entre les grandes entreprises et les PME dans le cadre des programmes d’alternance. De nombreuses petites entreprises ou celles actives dans le secteur ERR ont du mal à attirer et à accueillir ce type d’étudiants en raison des défis posés par l’exigence d’une rémunération, la capacité d’accueil limitée et la faible visibilité. Un soutien accru est nécessaire pour garantir un accès équitable à l’embauche d’étudiants en alternance en complétant les ressources destinées aux PME.

Recommandation no 9 : Développer et fournir une formation pour combler les lacunes

En 2023, le Canada a ajouté les emplois dans le domaine de l’aérospatiale à sa liste de professions en demande, ouvrant ainsi de nouvelles voies aux techniciens d’entretien d’aéronefs (TEA) formés à l’étranger pour immigrer et contribuer au secteur aérospatial florissant du Canada. Le programme a été largement couronné de succès, mais il y a parfois des lacunes dans la formation et l’expérience qui font que certains techniciens en aérospatiale formés à l’étranger qui sont de nouveaux Canadiens n’ont pas la formation complète nécessaire pour effectuer le travail de TEA au Canada – en d’autres termes, leur formation antérieure répond à certaines des exigences nécessaires pour satisfaire à la norme de qualification du Canada, mais pas à toutes.

Les parties prenantes doivent travailler ensemble pour concevoir des solutions de formation pour les travailleuses et travailleurs qui ont été formés à l’étranger et qui possèdent la plupart des compétences nécessaires pour obtenir un certificat de Transports Canada, mais à qui il manque certaines qualifications clés. Cette formation doit combler de manière sûre et complète les lacunes en matière de formation afin de garantir que ce personnel compétent reçoive la formation nécessaire pour répondre aux normes canadiennes et occuper des emplois dans l’industrie aérospatiale.

Veiller à ce que les changements technologiques et l’intégration de l’IA bénéficient aux travailleuses et travailleurs

L’évolution technologique peut avoir des répercussions considérables sur le travail dans tous les secteurs d’activité du pays, y compris l’aérospatiale. La technologie peut avoir des effets à la fois positifs et négatifs sur la qualité des emplois. La technologie a la capacité de perturber les cheminements de carrière, de réduire ou d’augmenter la rémunération, d’introduire des biais dans les processus, de modifier les performances en matière de santé et de sécurité, de supprimer des emplois, d’accroître l’efficacité ou la charge de travail et d’introduire des techniques de gestion opaques, entre autres effets.

Le cadre d’évaluation d’Unifor fondé sur les risques pour évaluer les impacts de changements technologiques spécifiques peut guider les sections locales et les groupes de travailleuses et travailleurs dans un processus d’analyse d’une nouvelle technologie et de développement de stratégies et de programmes qui garantissent que leurs capacités sont augmentées et que la qualité de leur emploi non seulement ne s’érode pas, mais soit potentiellement améliorée.

Recommandation no 10 : Exiger la consultation des travailleuses et travailleurs lors de la conception et de la mise en œuvre de nouvelles technologies

L’expérience d’Unifor a montré à maintes reprises que les employeurs qui consultent les travailleuses et travailleurs et mettent en œuvre leurs idées au cours de la phase de conception et de mise en œuvre des changements technologiques connaissent un meilleur processus d’intégration. Les travailleuses et travailleurs sont les experts de leur travail et devraient donner leur avis sur la manière dont la technologie est développée et sur les moyens les plus appropriés et les plus efficaces d’interagir avec la technologie afin d’améliorer les résultats. Ils méritent d’être informés à l’avance et consultés sur tout changement technologique qui affectera leur travail, la qualité de leur emploi ou les pratiques de gestion auxquelles ils sont soumis.

Le gouvernement, les syndicats et l’industrie doivent travailler ensemble pour développer une culture de la consultation qui respecte les connaissances et l’expertise que les travailleuses et travailleurs ont développées concernant le travail qu’ils effectuent et qui garantit qu’ils ont la possibilité de comprendre comment leur emploi sera affecté et d’atténuer les conséquences négatives pour les travailleuses et travailleurs.

Recommandation no 11 : Concevoir un programme solide pour soutenir les travailleuses et travailleurs pendant la transition

Les travailleuses et travailleurs doivent avoir la possibilité de se former et d’acquérir les nouvelles compétences nécessaires pour utiliser la nouvelle technologie ou interagir avec elle, et ils doivent avoir accès à des cheminements de carrière potentiels et à des possibilités d’avancement.

Un nouveau Conseil de développement de l’aérospatiale doit formuler des recommandations pour des programmes de transition qui offrent des possibilités de formation, de développement des compétences en cours d’emploi, d’amélioration des carrières et qui garantissent que les gains de productivité sont partagés entre les travailleuses et travailleurs et les actionnaires. Cela doit se faire dans un cadre qui place la stabilité des travailleuses et travailleurs au centre des préoccupations et favorise l’amélioration de la qualité des emplois et les changements technologiques qui augmentent les capacités des travailleuses et travailleurs sans les remplacer.

Pilier no 3: Soutien à l’écosystème et solutions canadiennes

Soutenir et développer l’écosystème industriel aérospatial canadien

De Terre-Neuve-et-Labrador à la Colombie-Britannique, l’industrie aérospatiale reflète la diversité du Canada en termes de capacités et de production. Les 11 000 membres actifs d’Unifor dans l’industrie accomplissent avec fierté une variété extraordinaire de tâches, de l’usinage de pièces pour les trains d’atterrissage à la production de satellites et à l’entretien des aéronefs. Ils ont un point de vue unique sur l’industrie, ses forces et ses faiblesses.

Un large éventail de mesures ciblées est nécessaire pour aider à soutenir l’écosystème industriel aérospatial du Canada. Déjà en cours, le travail de mise en œuvre d’un ensemble cohérent de mesures clés doit être renforcé et bénéficierait grandement de l’établissement d’un cadre stratégique national. Des efforts et des ressources accrus doivent être consacrés au renforcement des capacités d’innovation, au développement de nouveaux segments prometteurs, notamment dans le secteur spatial, à la consolidation des chaînes d’approvisionnement, à l’amélioration de la croissance et de la résilience des PME, au soutien des exportations, au soutien du secteur canadien de l’entretien, de la réparation et de la révision ainsi qu’au programme d’aviation civile de Transports Canada.

Recommandation no 12 : Renforcer la recherche et le développement par la collaboration et la mise en œuvre de mesures de soutien appropriées

L’avenir de l’industrie aérospatiale canadienne dépend largement de sa capacité à innover. Le positionnement mondial du Canada, l’intégration limitée de ses secteurs de la défense et de l’aérospatiale et la petite taille de son marché intérieur obligent le pays à se surpasser. Cela nécessite un niveau de coordination au sein de l’écosystème industriel qui garantisse la collaboration entre les chercheurs et l’industrie et entre les entreprises travaillant sur différents composants et produits finaux.

La bonne nouvelle, c’est que le Canada dispose de toutes les ressources nécessaires pour réussir : des universités et des établissements d’enseignement supérieur avec des chercheurs de calibre international, des enseignants et des étudiants, des infrastructures de R&D soutenues par les pouvoirs publics, des entreprises de toutes tailles travaillant dans un large éventail de segments productifs, des organisations facilitatrices expérimentées et des travailleuses et travailleurs qualifiés.

Nous pensons que le gouvernement a un rôle clé à jouer pour dynamiser l’écosystème de l’innovation en réaffirmant son ancrage industriel, en identifiant des trajectoires de développement à long terme et en lui donnant une portée pancanadienne. Unifor demande une augmentation des ressources mises à la disposition des institutions universitaires et de recherche du Canada, du Conseil national de recherches du Canada (CNRC) ainsi que des groupes transversaux tels que le Consortium de recherche et d’innovation en aérospatiale au Québec (CRIAQ) qui favorise la collaboration entre les acteurs de l’industrie.

Une fois de plus, il est important de souligner à quel point le développement des capacités d’innovation du Canada pourrait bénéficier d’une stratégie industrielle nationale. L’adoption d’un cadre qui identifie des priorités claires, finance de manière durable des initiatives qui répondent à des objectifs prédéterminés tout en favorisant la collaboration multisectorielle et l’accès aux ressources est essentielle pour stimuler le succès des solutions et de la fabrication faite au Canada.

L’intervention des pouvoirs publics doit donner le ton et la portée de cette collaboration. Pour ce faire, divers mécanismes et programmes de soutien peuvent être mis en œuvre, notamment des subventions de recherche et des projets d’innovation en partenariat avec les pouvoirs publics, ce qui pourrait contribuer à remédier au sous-investissement dans l’innovation.

Les initiatives visant à soutenir la progression des niveaux de maturité technologique peuvent faire la différence entre des idées qui ne voient jamais le jour et une commercialisation efficace.

De meilleures connexions directes avec l’infrastructure de recherche du Canada doivent devenir un facteur de différenciation pour les entreprises canadiennes, en particulier pour les PME qui disposent de ressources limitées par rapport aux grands groupes multinationaux. Le gouvernement doit également envisager de financer des démonstrateurs technologiques à grande échelle afin qu’ils jouent un rôle clé pour permettre aux filiales canadiennes de se démarquer et de remporter d’importants projets stratégiques.

Enfin, le soutien à la création de zones d’innovation peut contribuer à renforcer le positionnement des pôles aérospatiaux canadiens. La zone d’innovation en aérospatiale lancée récemment dans la grande région de Montréal est un exemple instructif. Cette initiative regroupe des entreprises, des forces vives du milieu de la recherche universitaire, des centres de formation et plusieurs autres acteurs actifs à Mirabel, Montréal et Longueuil dans le but de favoriser la collaboration dans l’industrie.

Le gouvernement doit parrainer des organisations qui favorisent la mise en réseau, la consultation et la coopération entre les acteurs de la grappe aérospatiale et qui doivent servir de base aux actions menées par le gouvernement.

Recommandation no 13 : Renforcer les mesures de soutien à la recherche et au développement pour les nouvelles technologies aérospatiales

Des transformations technologiques sont en cours dans de nombreux segments de l’industrie. L’intelligence artificielle et la robotisation font souvent la une des journaux, mais les efforts visant à rendre l’industrie plus écologique, à développer des systèmes d’aéronefs pilotés à distance par des drones et le marché en pleine expansion de la technologie spatiale sont bien plus avancés et sont appelés à se développer dans un avenir proche.

Par exemple, les efforts s’intensifient pour décarboniser le secteur aérospatial. Plusieurs initiatives sont déjà en cours et devraient se multiplier au cours des prochaines années à mesure que les objectifs de carboneutralité se préciseront : les carburants alternatifs, les technologies de propulsion alternatives, les véhicules autonomes et la technologie radar automatisée, les avions électriques à décollage et atterrissage verticaux (eVTOL), les matériaux avancés et les techniques améliorées de recyclage et de gestion des déchets sont quelques-uns des progrès technologiques en cours. Pour répondre à cet impératif, l’Initiative de technologie aéronautique durable du Canada (INTAD), créée en 2023 afin d’accélérer la transition écologique dans le secteur aérospatial, arrive à point nommé et doit être dotée de ressources plus importantes.

Les systèmes d’aéronefs pilotés à distance représentent un autre secteur appelé à connaître une croissance rapide et le Canada est bien placé pour en tirer parti, tant dans le domaine civil que dans celui de la sécurité nationale.

Enfin, qu’il s’agisse des investissements dans le NORAD et l’OTAN, du projet de passerelle LUNAR ou de la croissance exponentielle de la surveillance et de la gouvernance de l’orbite terrestre basse, l’enthousiasme entourant le développement et l’exploitation des nouvelles technologies spatiales n’est pas près de s’estomper et jouera un rôle de plus en plus important au sein de l’industrie aérospatiale canadienne dans les années à venir.

Recommandation no 14 : Soutenir la résilience et la croissance des PME

L’écosystème aérospatial canadien compte un peu plus de 600 entreprises. Plus de 500 d’entre elles sont des PME. Leur réussite dépend de l’existence d’une politique industrielle inclusive, capable de répondre à leurs enjeux et défis spécifiques.

Le rôle des PME dans le secteur aérospatial a considérablement évolué au cours des dernières années. Compte tenu du transfert accru des exigences en matière de partage des risques tout au long de la chaîne d’approvisionnement, il est devenu plus complexe. Les attentes des équipementiers sont de plus en plus élevées. Ils veulent des partenaires fournisseurs durables, capables de développer des composants complexes, de prendre en charge davantage de sous-projets et d’intervenir rapidement en cas de difficultés.

Par ailleurs, les programmes gouvernementaux de soutien à l’innovation et au développement sont souvent basés sur des seuils et des critères de sélection difficiles à respecter pour les PME. Le processus de demande est souvent long et coûteux et représente un défi pour les PME qui disposent d’un nombre limité d’employés spécialisés capables d’assurer le suivi de ce type de tâches.

En outre, le poids des processus d’acquisition gouvernementaux signifie que les PME ont des difficultés à percer les marchés publics, en particulier dans le secteur de la défense. Les restrictions inhérentes aux flux de trésorerie entravent également leur capacité et leur ambition, en particulier pour les projets de grande envergure avec des échéances à long terme.

Il existe un lien entre cette réalité et les difficultés que rencontrent les PME pour accroître leur taille, leur présence sur le marché, leur résilience organisationnelle et, en fin de compte, les conditions de travail des membres d’Unifor. La pandémie de la COVID-19 a mis en évidence la vulnérabilité des petites entreprises et le Canada doit s’efforcer d’accroître leur importance.

Compte tenu de la place essentielle qu’occupent les PME dans la structure industrielle aérospatiale canadienne, une approche souple et diversifiée est nécessaire pour promouvoir leur développement. L’accès aux ressources financières est une question centrale et les PME doivent pouvoir bénéficier d’un financement et d’une assistance permanents qui, tout en étant intégrés dans une infrastructure de soutien globale, seront en mesure de répondre exclusivement à leurs besoins.

Pour intégrer un large éventail de leurs besoins en amont de l’élaboration de la politique, le gouvernement doit créer un organe spécialisé au sein du Conseil de développement de l’industrie aérospatiale mentionné précédemment et similaire au Comité aéro PME12 au sein du CSF en France.

Une plus grande résilience des PME passe par une promotion accrue de la R&D, vecteur de développement qui influence directement leur agilité et peut avoir un impact décisif sur leur avenir dans un contexte d’intégration et de complémentarité accrues avec les grands acteurs de l’industrie. C’est pourquoi il est important de renforcer l’accès des PME aux services et équipements des centres de recherche publics, notamment pour les projets de recherche appliquée, d’essai, d’expérimentation et de démonstration, et de faciliter leur intégration dans les réseaux internationaux d’innovation.

Enfin, les PME doivent pouvoir répondre aux appels d’offres des marchés publics, notamment dans le cadre des marchés publics stratégiques orientés vers la demande, et être soutenues dans le processus de mise en conformité avec des normes de sécurité et de défense plus exigeantes et plus onéreuses.

Recommandation no 15 : Renforcer les chaînes d’approvisionnement

La fiabilité et la transparence des chaînes d’approvisionnement qui alimentent la production au Canada doivent être améliorées. Les défis posés par les perturbations de la chaîne d’approvisionnement ont été évoqués à plusieurs reprises au cours des ateliers de travail et de discussion avec les membres du Conseil industriel de l’aérospatiale d’Unifor. La difficulté d’obtenir les diverses pièces et composants nécessaires au processus de fabrication est un problème important qui a plusieurs répercussions négatives.

Les membres ont déclaré avoir perdu beaucoup de temps de travail lorsque les commandes finales ont été inférieures aux niveaux prévus et que les employeurs ont perdu des revenus. Dans certains cas, des mises à pied temporaires ont été imposées. Les taux de production ont également été mis à mal, tandis que les opérations paralysées en raison de pièces manquantes ont dû être reprises à un rythme accéléré. Ces bouleversements ont eu des répercussions sur la qualité de l’accompagnement et de la formation des nouveaux employés sur le lieu de travail.

En outre, l’intensification des activités de fusion et d’acquisition au sein de la base de fournisseurs a réduit les options de fournisseurs disponibles pour les équipementiers et a encore érodé la résilience de l’industrie.

Les gouvernements doivent adopter une approche de l’ensemble de la chaîne d’approvisionnement pour attirer les investissements dans le secteur, en gardant au cœur la relocalisation de la fabrication des pièces détachées. Le gouvernement doit identifier les voies par lesquelles les fabricants de composants peuvent ramener du travail au Canada ou construire des projets entièrement nouveaux afin de développer une chaîne d’approvisionnement résiliente qui ne soit pas soumise à la volatilité de l’industrie du transport ou aux décisions des gouvernements d’autres pays.

Recommandation no 16 : Soutenir les exportations et défendre les produits canadiens à l’échelle internationale

La vitalité de l’industrie aérospatiale canadienne dépend en grande partie de sa capacité à vendre ses produits à l’extérieur du pays. Près de 80 % de la production aérospatiale canadienne est exportée, pour une valeur totale de 19 milliards de dollars en 2022. À lui seul, le secteur aérospatial représentait 13,5 % de la valeur totale des exportations québécoises en 2023.13 L’avenir des travailleuses et travailleurs canadiens de l’aérospatiale est intimement lié au maintien de ces liens importants avec les marchés étrangers.

Le gouvernement canadien doit se tenir au courant de l’évolution de l’environnement commercial et de la dynamique concurrentielle actuelle. Qu’il s’agisse d’accords sectoriels sur les crédits à l’exportation ou d’autres types d’arrangements, le Canada gagnerait à soutenir la création de conditions de concurrence équitables avec d’autres juridictions afin que les entreprises canadiennes puissent profiter des opportunités de croissance internationale.

En même temps, le Canada doit s’assurer d’offrir toute la latitude possible à ses agences d’aide à l’exportation afin de soutenir les entreprises basées au Canada, notamment en ce qui concerne le financement des ventes, tout en assurant le développement d’un système de soutien à l’exportation plus coordonné et axé sur la collaboration des parties prenantes, y compris entre les ministères, les organismes d’aide et les entreprises. Cette approche refléterait les efforts entrepris ailleurs dans le monde, notamment en France, en Suède et au Royaume-Uni.

Enfin, il est important de se concentrer sur une diplomatie économique stratégique qui met l’accent sur les forces distinctes du Canada. La proximité qui existe entre les sphères politiques et les stratégies de développement de l’industrie aérospatiale nous oblige à mettre en place des dispositions de soutien politique de haut niveau pour promouvoir la compétitivité des entreprises canadiennes sur les marchés internationaux. À l’appui de ces efforts, stimuler le développement de solutions par le biais de son industrie nationale et agir en tant qu’acheteur d’attache est le message le plus fort qu’un gouvernement puisse envoyer à ses partenaires commerciaux.

Recommandation no 17 : Développer une politique de « service au Canada » pour accroître les activités d’entretien, de réparation et de révision.

La valeur des contrats d’entretien, de réparation et de révision pendant la durée de vie d’un programme aérospatial peut souvent dépasser le coût total d’une acquisition. Les activités d’entretien, de réparation et de révision aérospatiale ont généré 4,2 milliards de dollars de PIB en 2023, ce qui représente 30 % de l’activité économique directe de l’industrie. Les activités d’ERRsont menées sur des aéronefs gouvernementaux et militaires, ainsi que sur des aéronefs civils exploités par des compagnies aériennes commerciales dans tout le pays.

Le Canada doit mettre en œuvre une politique de « service au Canada » qui garantisse que des entreprises nationales effectuent les travaux d’entretien, de réparation et de révision sur les équipements aérospatiaux détenus et exploités par les autorités fédérales, provinciales et municipales. Ces aéronefs sont utilisés pour soutenir des objectifs publics plus larges tels que la défense, la lutte contre les incendies et les tâches liées à la garde côtière, et peuvent également être utilisés pour soutenir des normes de sécurité solides et des emplois de haute qualité pour les travailleuses et travailleurs.

Recommandation no 18 : Réinvestir dans les capacités du programme de l’aviation civile de Transports Canada

Les capacités du programme de Transports Canada, Aviation civile (TCAC) constituent un atout majeur pour l’industrie. Ce programme représente un atout stratégique essentiel pour maintenir la réputation enviable du pays en matière de fiabilité et de sécurité de l’aérospatiale et du transport aérien.

Grâce à son leadership, l’organisation ouvre des perspectives à l’industrie sur les marchés internationaux où la majeure partie de sa production est vendue. La renommée du Canada dans le domaine de la sécurité est en soi un argument de vente et facilite l’acceptation et la reconnaissance par les organismes de réglementation internationaux des solutions conçues et fabriquées ici.

Ces atouts permettent au Canada de se démarquer des autres pays. La capacité du pays à concevoir, développer et certifier des produits aérospatiaux conformément aux normes internationales, à accélérer la commercialisation d’idées novatrices et à contribuer à l’élaboration de nouvelles normes en collaboration avec des homologues d’autres pays doit être vigoureusement protégée. En outre, la participation continue de Transports Canada aux travaux des organismes de réglementation internationaux est cruciale pour le maintien de la crédibilité du Canada et doit être encouragée.

Pour renforcer le rôle de Transports Canada, il faut investir pour préserver ces atouts et accroître la souplesse et la rapidité des activités de l’organisation. Transports Canada doit être en mesure de collaborer stratégiquement avec l’industrie aérospatiale dans toutes les régions du pays. Au-delà de la modernisation de son infrastructure technologique, ces investissements doivent permettre d’embaucher davantage de personnel, de le former et de retenir ces travailleuses et travailleurs hautement qualifiés grâce à de bons salaires et à des avantages sociaux.

Recommandation no 19 : Soutenir le secteur spatial canadien

La technologie spatiale est un élément essentiel de l’infrastructure gouvernementale et de la capacité du Canada à maintenir sa souveraineté. C’est aussi une nouvelle frontière pour la recherche et le développement de toutes sortes de produits qui pourraient un jour profiter à l’humanité. Les satellites de communication surveillent le changement climatique et peuvent aider à fournir des soins de santé à distance. La robotique spatiale aidera les astronautes à explorer la lune et à se rendre à la station spatiale internationale et à en revenir. Les gouvernements fédéral et provinciaux doivent veiller à ce que les technologies spatiales bénéficient d’une attention et d’un soutien équitables par rapport au reste du secteur aérospatial, notamment par le biais d’initiatives de financement et d’approvisionnement et dans le cadre du conseil de stratégie et de développement.

Le Canada est un acteur de premier plan dans le domaine des technologies spatiales depuis des décennies. Le sous-secteur spatial est passé d’un marché de niche à un marché grand public. Des satellites de communication et de reconnaissance à la robotique spatiale, en passant par les capacités de gouvernance nécessaires à la gestion des nouvelles frontières, le Canada est en mesure de jouer un rôle de premier plan à l’échelle mondiale.